餐費入賬���,變了����!兩部門聯(lián)合發(fā)文!6月起�����,餐費入賬按這個來!

發(fā)布日期:2023-06-21 15:58:31

瀏覽量

:3399

發(fā)布日期:2023-06-21 15:58:31

3399

3399

國企打頭��!商務宴請沒清單不能報銷!那私企餐費又該怎么入賬���?

國企沒菜單不能報銷!

近日��,國務院國資委��、財政部兩部門聯(lián)合發(fā)布了關于印發(fā)《國有企業(yè)商務管理規(guī)定》的通知。1���、國有企業(yè)開展商務宴請,不得提供用野生保護動物制作的菜肴,不得提供魚翅�、燕窩等高檔菜肴,每次人均最高不得超過600元(含酒水),不得提供高檔酒水���,白酒每500毫升、紅酒每750毫升售價不得超過500元�。企業(yè)應當根據(jù)所在地區(qū)實際情況��,分級分檔確定控制標準,并制定相應的實施細則����。2�����、接待對象5人(含)以內(nèi)�����,陪餐人數(shù)可對等;接待對象超過5人的��,超過部分陪餐人數(shù)原則上不超過接待對象的二分之一���。3����、國有企業(yè)商務宴請應當嚴格執(zhí)行清單制度�,如實反映招待對象�、招待費用等情況���。不提供宴請清單的,費用不予報銷���。

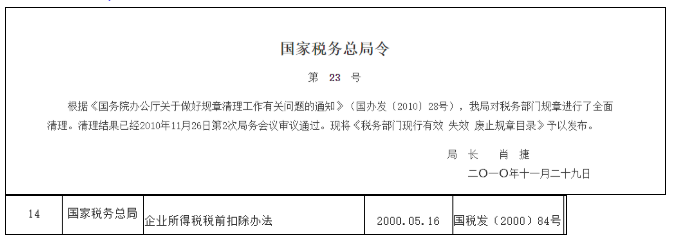

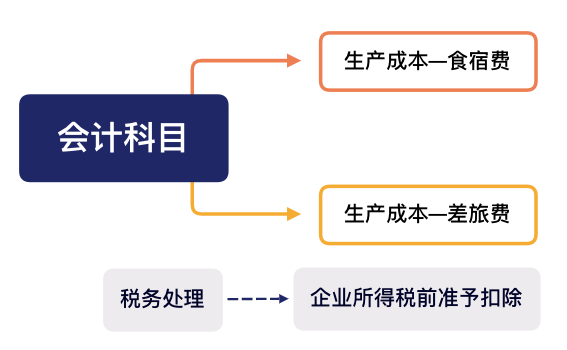

曾經(jīng)確實需要:《企業(yè)所得稅稅前扣除辦法》(國稅發(fā)[2000]84號)曾規(guī)定餐費報銷時需要附列菜單�,若是招待用的餐票報銷需要附列招待對象的單位���,被招待人的級別,姓名�。所以,稅務目前并無強制要求���,只要據(jù)實開具即可�。但企業(yè)報銷如果有要求,參考企業(yè)的相關報銷規(guī)定�����。一般來說,餐飲費會計入業(yè)務招待費��,但并不是所有的餐飲費都要計入業(yè)務招待費!不同業(yè)務發(fā)生的餐飲費入賬方法各不相同����,我們分開來看�����。根據(jù)國家稅務總局公告2012年第15號規(guī)定,企業(yè)在籌建期間�,發(fā)生的與籌辦活動有關的業(yè)務招待費支出�����,可按實際發(fā)生額的60%計入企業(yè)籌辦費籌建期的開辦費���。籌辦費可以在第一筆收入實現(xiàn)時��,一次性攤銷����,或選擇分期攤銷�,但攤銷期不得低于三年�����。企業(yè)為生產(chǎn)、經(jīng)營業(yè)務合理需要而產(chǎn)生的就餐費�。包括交際應酬�����、業(yè)務洽談、對外聯(lián)絡�、公關����、以及會議接待來賓等所花費的餐飲�����、食品��、香煙、水等�。企業(yè)員工聚餐���、野外作業(yè)或者加班工作餐��、公司員工餐廳提供的員工餐飲等�。這里說的員工必須為本單位的職工�����,為其他人員提供的應計入業(yè)務招待費。企業(yè)本單位職工參加職工技術培訓�、學習而發(fā)生的餐飲費用���。企業(yè)工會組織員工參加工會活動發(fā)生的餐費����、食品��、水等費用�����。企業(yè)時常會邀請客戶、經(jīng)銷商或組著單位員工召開各種會議����,在會議過程中發(fā)生的餐飲費用計入會議費���,應注意的是,要想稅前扣除�����,稅務局一般要求提供與會議相關的證明性材料���,包括但不限于:會議名稱�����、時間��、地點��,召開目的��、參會人員名單及會議簽到表����,會議相關材料(會議議程、會議記錄�、照片�����、影響資料)���,會議費發(fā)票、付款清單等�。企業(yè)職工出差���,會存在餐費補貼或餐飲費用報銷,對于職工出差期間發(fā)生的餐飲費應計入差旅費��,但要注意出差期間宴請客戶的餐費應單獨列入“業(yè)務招待費”�����。此外�,出差期間的餐飲費用�����,企業(yè)也應當制定合理的報銷或補貼標準�����。企業(yè)召開董事會期間發(fā)生的餐費�����,但要注意有相關的資料作為附件。包括但不限于:會議名稱�、時間���、地點�����、目的及參加會議人員花名冊、會議材料 (會議議程��、討論專件����、領導講話)增值稅發(fā)票�、會議現(xiàn)場照片或影像資料����、付款水單等��。影視行業(yè)���,攝制組拍攝期間的演職員的工作餐以及作為道具必須使用的就餐費用,計入成本��。但是注意宴請賓客以及非拍攝期間的餐費����,應計入業(yè)務招待費�。說完了餐費的相關入賬,再來看看業(yè)務招待費吧���!1��、將屬于業(yè)務招待費的項目計入其他費用,將可能影響企業(yè)所得稅��、增值稅��、個稅。假設某公司將一臺筆記本電腦送給客戶�,但沒有計入業(yè)務招待費核算��,而將其作公司自用核算�,按固定資產(chǎn)入賬計提折舊在稅前扣除、增值稅正常抵扣�����。這種情況��,通過盤查實物資產(chǎn)才可能發(fā)現(xiàn)存在問題。外購貨物無償贈送的進項稅額不得抵扣�,用于招待的要在所得稅前限額扣除,還需要代扣代繳個稅的�����。2�����、將與生產(chǎn)經(jīng)營活動無關的費用計入與生產(chǎn)經(jīng)營活動有關的業(yè)務招待費�,即將全額不得扣除的項目按限額扣除��。假設某公司為公司總經(jīng)理家庭購買運動器材用于健身�,支出1萬元,該公司將此支出列入了業(yè)務招待費核算��。實際上此費用�����,是與生產(chǎn)經(jīng)營活動無關的費用����,不得在所得稅前扣除��。3�、取得不合規(guī)的業(yè)務招待費票據(jù)�����,不得稅前扣除����。假設某公司外購三部手機,并取得普票,但發(fā)票上未注明某公司的納稅人識別號�����;或發(fā)票上只填寫了公司的簡稱�,未填寫全稱����;或只取得收款收據(jù)��。以上所述的發(fā)票���,都是不合規(guī)的發(fā)票��。若要稅前扣除�,應需提供公司真實業(yè)務證明���。若沒提供,就不得稅前扣除�����。4�、將不屬于業(yè)務招待費的計入業(yè)務招待費�����,不得扣除�����。假設公司召開季度會議費中的餐費計入業(yè)務招待費��;將公司內(nèi)部聚餐的餐費計入業(yè)務招待費��。以上所述的所有的餐費發(fā)票���,并不均計入業(yè)務招待費。5���、無法證明真實性的業(yè)務招待費,不得扣除���。如果稅務機關要求提供證明資料�����,公司應提供能證明真實性���、相關性的證明資料�。不能提供的,不得在所得稅前扣除����。根據(jù)財稅〔2011〕50號規(guī)定:企業(yè)在業(yè)務宣傳�、廣告等活動中,隨機向本單位以外的個人贈送禮品��,對個人取得的禮品所得�,按照“其他所得”項目,全額適用20%的稅率繳納個人所得稅���。企業(yè)在年會�����、座談會�����、慶典以及其他活動中向本單位以外的個人贈送禮品����,對個人取得的禮品所得�����,按照“偶然所得”項目�,全額適用20%的稅率繳納個人所得稅��。

—?THE END —